郑州公积金新政:“商转公”9项材料免提交,“直还”银行新增15家

河南广播电视台

关注

7月9日,记者从郑州住房公积金管理中心获悉,为持续深入推进“减证便民”,提高政务服务质效,优化营商环境,该中心聚焦群众业务办理需求,依托数据共享实效,在个人住房贷款“一张身份证”办理的基础上,针对商业银行个人住房贷款转住房公积金个人住房贷款(以下简称“商转公”)办理材料进行了精简,即日起,“商转公”业务可按照“一证”和“一证两函”模式分类办理。

“先还再贷”实现“一证办”

“直还”只需“一证两函”

2025年7月9日起,申请郑州住房公积金“商转公”业务更便捷。采用“先还再贷”模式的,仅需提供房屋产权人的身份证原件,即可到郑州市各政务服务中心公积金窗口申请办理;采用“直还”模式的,提供房屋产权人身份证原件和银行出具的《同意提前结清商业贷款函》《同意办理顺位抵押函》,即可申请办理。

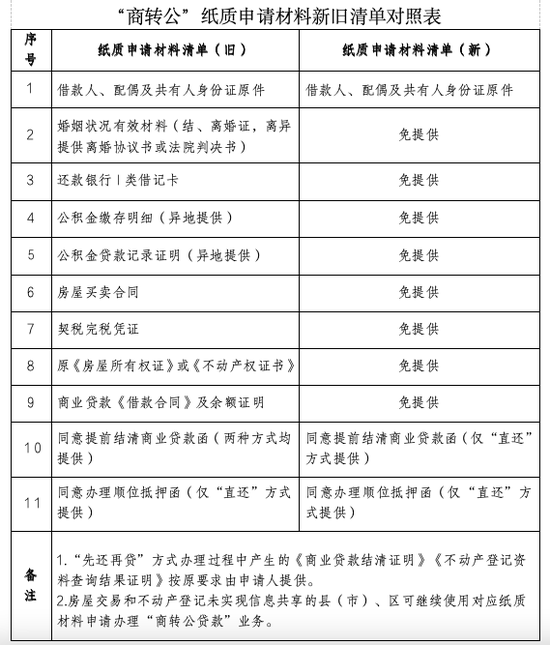

郑州住房公积金“商转公”业务在减材料、减环节方面持续优化,“先还再贷”模式纸质材料由原来的10项减为1张身份证即可办理,“直还”模式纸质材料由原来的11项减为3项,群众办理更便捷。

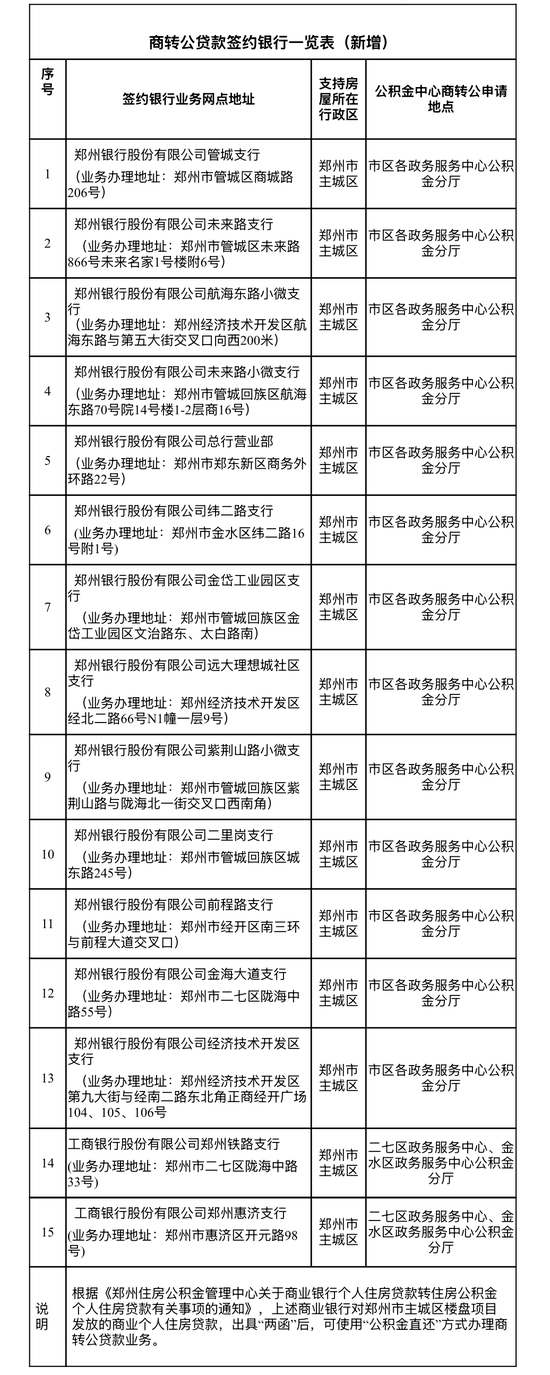

“直还”银行新增15家

目前共53家

近日,郑州银行管城支行、工商银行郑州铁路支行等15家商业银行与郑州住房公积金管理中心签订了《商转公贷款业务合作协议》,这些商业银行对郑州市主城区楼盘项目发放的商业银行个人住房贷款(以下简称“商贷”),可以使用“直还”模式办理“商转公”。目前,共有53家银行支持“直还”模式。

“直还”模式郑州经验

据了解,“商转公”业务不属于住房公积金的基本业务范畴,一般采用“先还再贷”模式。郑州公积金中心为帮助解决商贷购房家庭自筹资金问题,推出了“直还”模式,即用公积金结清商贷余额,把商贷转换为公积金贷款,降低缴存职工购房利息支出。自2024年5月6日开展“商转公”业务以来,在支持银行数量、材料减免程度和办理流程优化等方面,郑州公积金中心实现了行业新突破,实践出“直还”模式郑州经验。一是通过业务合作关系协调动员53家银行签约“直还”模式,规模居前。二是继续精简流程和办理材料,“先还再贷”方式办理材料由10项减至1项,“直还”方式由11项减至3项。

截至目前,郑州公积金中心累计发放“商转公”贷款资金168.72亿元,惠及27893个家庭。按照户均贷款60万元、20年期限测算,累计可为申请家庭节省贷款利息约14亿元,每户家庭可节省利息约5万元。其中,使用“直还”模式办理的家庭占“商转公”全部业务的60%。

“直还”模式办理为什么相对复杂

“直还”模式相对复杂主要原因在于需要用公积金替商贷借款人结清贷款,所以有两个环节必不可少:一是需要提供《同意提前结清商业贷款函》,内容包括还款银行资金接收账号、贷款余额等信息。二是涉及抵押权转移。原商贷已将房产抵押给了银行,公积金中心重新办理房屋抵押后才能放款,需要商业银行同意办理原房屋顺位抵押,必须取得《同意办理顺位抵押函》。

为什么“直还”模式有些银行办不了

一方面,公积金中心无权强制要求商业银行开展“直还”模式,只能通过业务合作,持续动员协调更多的商业银行签约。另一方面,公积金中心不是金融机构,不能直接经营银行业务,按照《住房公积金管理条例》规定,公积金贷款资金必须通过业务受托银行发放,如果公积金受托银行和原商贷银行不是相同银行,比如工商银行对建设银行,在仅提供内部结算账户时,跨行划转资金目前难以实现。

“先还再贷”流程再优化,少往银行跑一趟

郑州公积金中心进一步优化“先还再贷”的办理流程,现在无需提前到商业银行出具贷款余额证明,可直接到公积金中心先办理贷款审批,与银行协商结清商贷后,将房屋抵押注销证明和商贷结清证明等材料一并提交即可。原商贷的相关信息将通过征信系统直接核验,实现“数据多跑路,群众少跑腿”的服务升级。需要提醒的是,必须在“商转公”业务办理过程中结清商贷才符合转换要求,在“商转公”业务申请前结清商贷的,不能再办理。

提醒:

郑州住房公积金管理中心工作人员提示,业务办理前,建议市民提前了解“商转公”业务办理流程。对于部分未实现房屋交易和不动产登记信息共享的县(市)、区,可继续使用对应的纸质材料申请办理“商转公”。

市民可拨打“0371-12329”客服热线(7*24小时服务),通过郑州市各政务服务中心公积金办事窗口、郑州住房公积金管理中心官方网站、“郑州住房公积金”微信公众号进行咨询了解,也可通过邮箱zzgjjszg@126.com留下对郑州住房公积金工作的意见建议。

来源:综合自郑州住房公积金管理中心、顶端新闻